Lørdagslæsning nr. 4: Situationen på oliemarkedet

Denne uges lørdagslæsning kommer lidt i forlængelse af sidste gang, hvor det omhandlede gas og el. I dag runder vi energimarkederne af ved at stille skarpt på oliemarkedet. Jeg vil starte med at forklare hvorfor vi har den aktuelle pris og til sidst vil jeg runde af med vores forventning til markedet.

Situationen på oliemarkedet

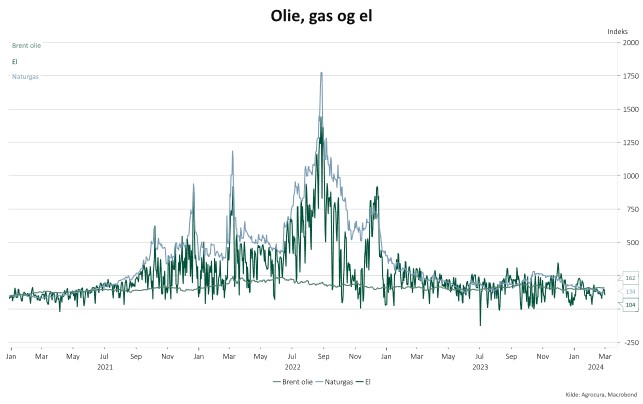

Ligesom el og gas har der også været vilde udsving i oliepriserne de sidste par år. Dog ikke så voldsomt som på de to andre markeder. Prisen for en tønde brentolie var i starten af 2021 på omkring 50 USD og da den var på sit højeste godt to år efter i foråret 2022, rundede den 128 USD/tønde brentolie. Så lige knap en tredobling af prisen i den periode. På gas og el var prisen mere end tidoblet i samme periode.

Nedenfor har jeg indsat de tre råvarer til indeks 100 i januar 2021, for at lave en sammenligning på indeksniveau. Som det ses af grafen, er elprisen stort set i samme niveau i dag som i januar 2021, gas er stadig 34% højere og olie er 62% højere end dengang. Så olie er den af de tre råvarer, der er kommet mindst ned i pris igen efter de vilde stigninger.

Men hvorfor egentlig det?

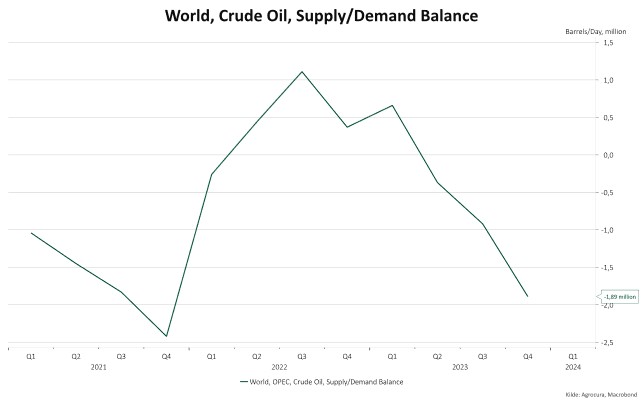

Den helt simple forklaring på hvorfor prisen på brentolie ikke er kommet ned i pris igen lige så markant som el og gas, er simpelthen fordi forsyningsbalancen er negativ.

Det vil altså sige at efterspørgslen efter olie overstiger udbuddet af olie. Det kan ses på nedenstående graf, at forsyningsbalancen er negativ med 1,89 mio.

Det betyder at der mangler at blive produceret 1,89 mio. tønder olie om dagen for at møde den nuværende efterspørgsel.

Grunden til at forsyningsbalancen i øjeblikket er negativ er primært pga. de produktionsnedskæringer, der ledes af Saudi Arabien og Rusland, som i første kvartal har været udmeldt til at være 2,2 mio. tønder/dag. Hvis ikke OPEC+-landene lavede disse produktionsnedskæringer, så ville forsyningsbalancen være positiv. Hvis forsyningsbalancen var positivt, og ikke negativ som nu, så ville vi have en helt anden pris på olien.

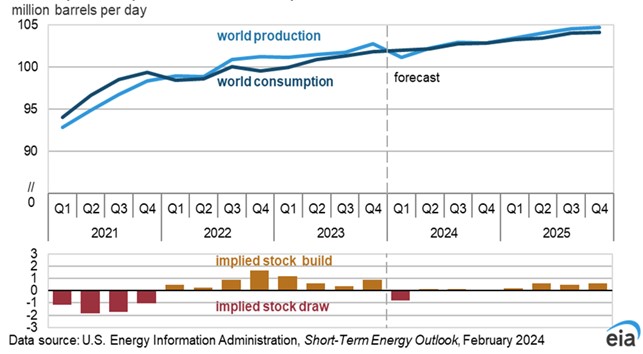

En anden afgørende faktor for en relativt høj pris for olien, er den globale efterspørgsel, som gang på gang sætter rekorder. I 2022 krydsede vi forbruget af de magiske 100 mio. tønder/dag, og har siden ikke set os tilbage. I øjeblikket ligger vi i omegnen af 102-103 mio. tønder/dag, og med en produktion, der ligger en smule lavere, som vi så på grafen ovenfor.

På grafen nedenunder, kan vi se det her forhold mellem produktion og forbrug, så når forbruget overgår produktionen vil vi se et træk på lagrene (nuværende situation), og omvendt vil der bygges lager op, når forbruget er mindre end produktionen.

Forventning til resten af 2024

Vores overordnede forventning er, at den udfordrede økonomi vil bremse forbruget af olie på verdensplan, så derfor vil den omtalte forsyningsbalance blive forbedret, når hjulene begynder at køre lidt langsommere rundt. Det vil få priserne til at falde.

Det man dog ikke skal undervurdere i denne situation, er OPEC+-landenes magt. De kan skære i produktionen for at understøtte prisen. Indtil videre slutter produktionsnedskæringerne i slutningen af marts, men centrale medlemmer har været ude at melde ud, at de forventer at fortsætte i hvert fald ind i 2. kvartal også – og om nødvendigt resten af året.

Derfor forventer vi heller ikke at prisen vil falde fuldstændig igennem, men formentlig en lille korrektion nedad i løbet af året – alt efter de økonomiske vejrudsigter.

Dine øjne på markedet

Der gøres opmærksom på, at dette blot er en kort gennemgang, som ikke viser det fulde billede af oliesituationen.

Hvis du ønsker at få fuld adgang til vores dybdegående analyser på energi og råvarer, så koster et årsabonnement 2500 kr. + moms.

Her vil du komme med helt ned i maskinrummet og se alle de grafer og analyser, der ligger til baggrund for vores anbefalinger.

Kontakt mig gerne på tlf.: 20 99 04 09, hvis du har spørgsmål eller ønsker at vide mere.

Mikkel Ebbesen

Mikkel Ebbesen

Kategorier:

lørdagslæsning

Råvarer

Olie