Udlån til landbrug er blevet en attraktiv vare

Dansk landbrug har fået vendt skuden og har i de seneste år reduceret gælden markant. Det har ført til sult efter landbrugskunder og intensiveret konkurrencen til gavn for den enkelte virksomhed.

Læs også artiklen i Landbrugsavisen under TENDENS

Af Benjamin Høegh og Rasmus Haun Hansen, Fondsmæglerselskabet Agrocura

I de kommende måneder vil der i takt med afslutningen af årsregnskaberne for 2023 også komme fokus på landbrugets indtjening i det foregående år. På trods af at 2023 for nogle har været meget udfordrende med stigende renter, dårlig høst og svækket likviditet så er dansk landbrug fortsat en attraktiv vare i den finansielle sektors kurv.

Stigende vurderinger

Kort inden afslutningen af 2022 suspenderede Finanstilsynet sine vejledende jordpriser, og gav i højere grad realkredit- og pengeinstitutterne mulighed for at vurdere landbrugsjorden til de faktiske handelspriser. Med de vurderinger vi i løbet af 2023 har været vidne til, er det tydeligt at dette nu også er blevet implementeret i markedet. For mange landmænd vil det indebære muligheden for en større realkreditbelåning, som enten kan bruges i finansieringen af nye investeringer eller erstatte dyr gæld.

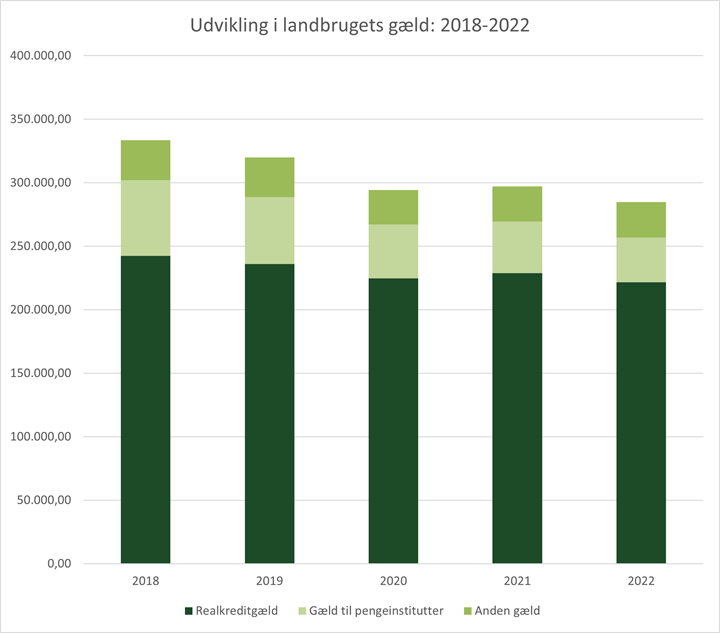

Gennem de seneste år har udviklingen i landbruget virkelig taget fart, og samtidig er der sket en tilpasning af gældsforholdene. Som vist i figuren herunder har dansk landbrug ved udgangen af 2022, hvor det seneste data er fra, reduceret sin gæld med knap 15 % siden 2018. Vel at mærke hovedsageligt den dyre del af gælden i form af banklån og anden gæld.

Selvom en tilpasning af erhvervets gæld var nødvendig i kølvandet på Finanskrisen, så er vi nu kommet til et punkt, hvor udlånet til landbruget i flere banker simpelthen er blevet for lille. For en bankmand gør det ondt at kigge ind i et faldende udlån, og det har intensiveret konkurrencen på landbrugsudlån.

Faldende finansieringsomkostninger

Dyr gæld og høje omkostninger i form af høje bidragssatser og rentemarginaler har længe domineret billedet og belastet økonomien i den enkelte virksomhed. I kraft af den øgede konkurrence på landbrugsudlån har finansieringsomkostningerne også været nedadgående i de senere år. Der føres ikke en officiel statistik på området, men oftest ser vi at en licitation af finansieringen kan reducere bidragssatserne med 25-50 %, ligesom der også kan opnås store besparelser på rentemarginaler på kassekredit og banklån.

På trods af at flere medier og konsulenter allerede har varslet at 2024 tegner til at blive et udfordrende år for dansk landbrug, så ser vi ingen grund til at istemme koret. For både grise- og mælkeproducenter tegner 2024 allerede lovende, og selvom en del planteavlere stadig slikker sårene efter 2023 høsten, så er der også lyspunkter at spejde efter her.

Undgå lurepasning

I de gunstige tider handler det om at udnytte sine muligheder og konsolidere sig. Udtrykket if you snooze, you lose gælder i særdeleshed også indenfor det finansielle område. Erfaringen viser at interessen for specifikke landbrugskunder kan blive sat på pause lige så hurtigt som afregningspriserne kan dale.

Selvom dansk landbrug står i en forbedret situation i dag, og i vores perspektiv også har nogle meget positive år foran sig, så handler det alligevel om at udnytte mulighederne for at forbedre finansieringen mens de er der – alternativet har vi haft alt for mange dårlige eksempler på gennem tiden.

Kilde: Danmarks Statistik

Rasmus Haun Hansen

Rasmus Haun Hansen Benjamin Høegh

Benjamin Høegh