2021 - kommer mælkeprisen op eller ned?

For et år siden var det vores klare vurdering at mælkeproducenterne gik et godt år i møde - men så kom COVID-19 og satte en stopper for festen. I denne uges markedskommentar tager vi bestik af det nye år, og hvad du som mælkeproducent kan forvente. Og det ser faktisk mere positivt ud i 2021. Har du kommentarer til dagens markedskommentar eller ønsker du en uddybning, så tøv ikke med at tage kontakt til mig på 7436 5189.

Af: Rasmus Haun Hansen

For omkring et år siden forventede vi hos Agrocura klare stigninger i mælkeprisen. Stigningerne kom da også i februar, men blev relativt kort efter afløst prisfald – og så var vi sådan set lige vidt i 2020. Men et nyt år kræver også nye vurderinger. For danske mælkeproducenter er der grund til optimisme, for både de europæiske og globale markeder viser positive takter, og lagrene er i bund. Men lad være med at forvente, at priserne stiger lige med det samme – for Covid-19 sætter fortsat aftryk på markederne. Et forsigtigt bud vil være sensommeren 2021, når vaccinationerne er udbredt over Europa og vi igen begynder at vende tilbage til normalen. I forhold til forventelige priser, ja så afhænger det selvfølgelig af hvor hurtigt vi når en normaltilstand, men at vurdere på tendenserne på det globale marked så kunne det godt hedde 2,65-2,70 kr.

Og hvad bygger vi så denne forventning på? Til trods for Covid-19-epidemiens hærgen har den globale mælkeproduktion haft vokseværk, og har opnået en forventet vækst på 4,5 mio. tons, hvilket skal ses i lyset af en samlet global mælkeproduktion på 850 mio. tons. Ikke siden 2017 har væksten været så stor, men efter et år med kraftig vækst, er det en klar forventning at 2021 indbyder til konsolidering og svagere vækst end 2020.

Dybest set kan det virke besynderligt, med den optimisme der trods alt ligger for dagen i forhold til 2021. Både i forhold til udrulning af massevaccination og et forhåbentlig endegyldigt farvel til Covid-19. Forklaringen skal bl.a. findes i, at produktionsudvidelserne allerede blev planlagt og til dels realiseret i 2019, altså før Coronaens indtog, og det er en af årsager til den store vækst i 2020. Kigger vi dybere i tallene kan vi se, at det er de i forvejen store mælkeproducerende lande som New Zealand, Australien, USA og EU der har udvidet og fortsætter med at udvide produktionen.

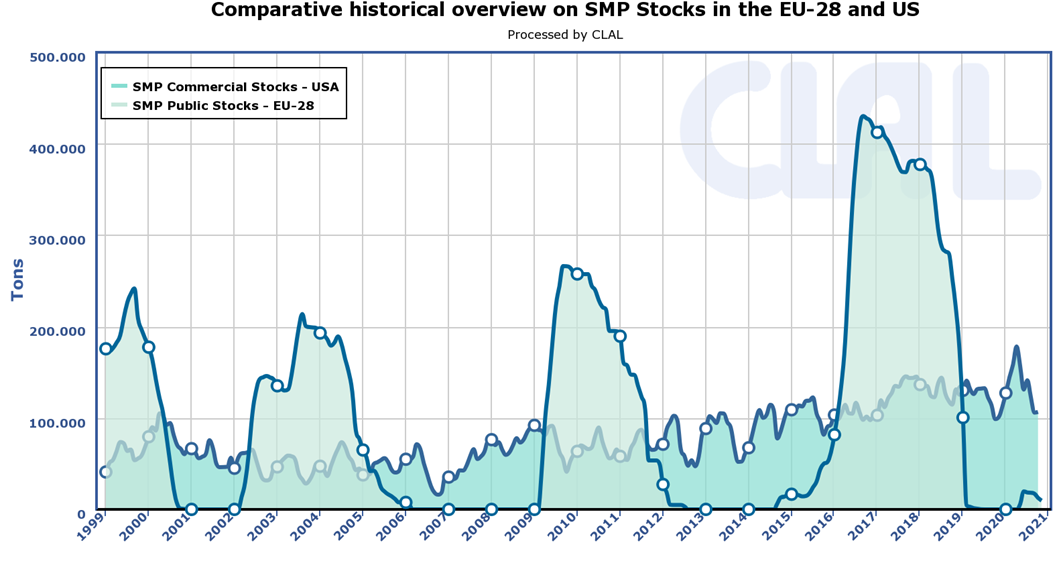

Figuren herunder viser udviklingen i lagrene af skummetmælkspulver i hhv. USA og EU. Starter vi i Europa, ja så var lagrene fuldstændig udtømte i starten af 2020, og det er sandsynligvis også en af forklaringerne på, hvorfor vi ikke har set større fald i mælkepriserne. Opkøb af mælkepulver fik lagrene til at stige i løbet af 2021, men i meget begrænset omfang og siden sommeren er der blevet tømt ud i lagrene. Samme tendens har egentlig været gældende i USA, men dog med den forskel at man allerede inden Coronaens udbrud havde historisk store lagre. Lagrene steg relativt kraftigt i løbet af 2020, men ligesom med EU, er der solgt godt ud og vi er nu tilbage på et pre-corona niveau.

Det er meget positivt, særligt hvis vi i løbet af sommeren 2021 begynder at se en normalisering, og en foodservice sektor der igen kommer på højkant.

Brexit

Det har fyldt en hel del i de sidste 5 år, og pr. 1.1.2021 var det så endelig en realitet – BREXIT. Efter lange og intense forhandlinger lykkedes det i julen, at lande en aftale mellem EU og UK omkring de fremtidige relationer. Med Brexit overstået har EU nu endegyldigt vinket ”goodbye” til det 3. største mælkeproducerende land i unionen, og hvad det vil få af konsekvenser fremadrettet er uvist. Foreløbig vil samhandlen mellem UK og EU foregå uden anvendelse af told og kvoter, men om de gode relationer kan bevares over tid bliver interessant at følge. I relation til mælk, ja så har begge parter historisk set været meget afhængige af hinanden. Således har Irland og Frankrig været hovedleverandører af mælkeprodukter til de britiske forbrugere – i 2019 kom 16 % af de britiske mejeriprodukter i kølediskene således fra EU-lande. Til sammenligning gik 91 % af den engelske mejerieksport til EU.

Indtil videre fortsætter samhandlen, men det bliver spændende at se hvorvidt Storbritannien vil opdyrke nye eksportmarkeder for deres mejeriprodukter.

Fremgang i Kina

Både i Australien og New Zealand har mælkeproduktionen nydt godt af klimatiske forhold – relativt mild vinter samt fornuftigt udbytte og pris på foder har fået produktionen til at vokse. Begge lande har desuden nydt godt af en stigende eksport til Kina, som forventes at vare ved et godt stykke ind i 2021. Det fik den New Zealandske mejerigigant Fonterra til kor før jul at hæve deres prisprognose fra 4,50-5,21 USD/kg mælk til 4,78-5,21 USD/kg mælk. Altså et løft i bundnoteringen på knap 0,30 USD.

Kina er dog i gang med at øge hjemmeproduktionen betragteligt, og derfor hersker der også en klar markedsforventning om, at den kinesiske import vil løje af i udgangen af 2021.

Rasmus Haun Hansen

Rasmus Haun Hansen

Kategorier:

Råvarer

Fundamentalanalyse

Europa

Mælk

Mælkeprognose

Mælkepriser